-

Table of Contents

“Uang Habis di Tanggal Tua? Atur Keuanganmu dengan Metode Budgeting 50/30/20 dan Nikmati Hidup Tanpa Stres!”

Pengantar

Uang habis di tanggal tua adalah masalah umum yang dihadapi banyak orang, di mana pengeluaran bulanan sering kali melebihi pendapatan, terutama menjelang akhir bulan. Hal ini dapat menyebabkan stres finansial dan kesulitan dalam memenuhi kebutuhan sehari-hari. Untuk mengatasi masalah ini, salah satu metode yang sedang tren adalah budgeting 50/30/20. Metode ini membagi pendapatan bersih menjadi tiga kategori: 50% untuk kebutuhan pokok, 30% untuk keinginan, dan 20% untuk tabungan atau pembayaran utang. Dengan mengikuti prinsip ini, individu dapat lebih mudah mengelola keuangan mereka, menghindari pengeluaran berlebihan, dan memastikan bahwa mereka memiliki dana yang cukup untuk kebutuhan mendesak serta masa depan.

Tips Menerapkan Budgeting 50/30/20 untuk Menghindari Uang Habis di Tanggal Tua

Mengelola keuangan pribadi bisa menjadi tantangan, terutama ketika tanggal tua mendekat dan saldo rekening semakin menipis. Namun, dengan menerapkan metode budgeting 50/30/20, Anda dapat menghindari situasi tersebut dan mengatur keuangan dengan lebih baik. Metode ini sederhana dan mudah diikuti, sehingga cocok untuk siapa saja yang ingin memperbaiki kebiasaan pengelolaan uang mereka.

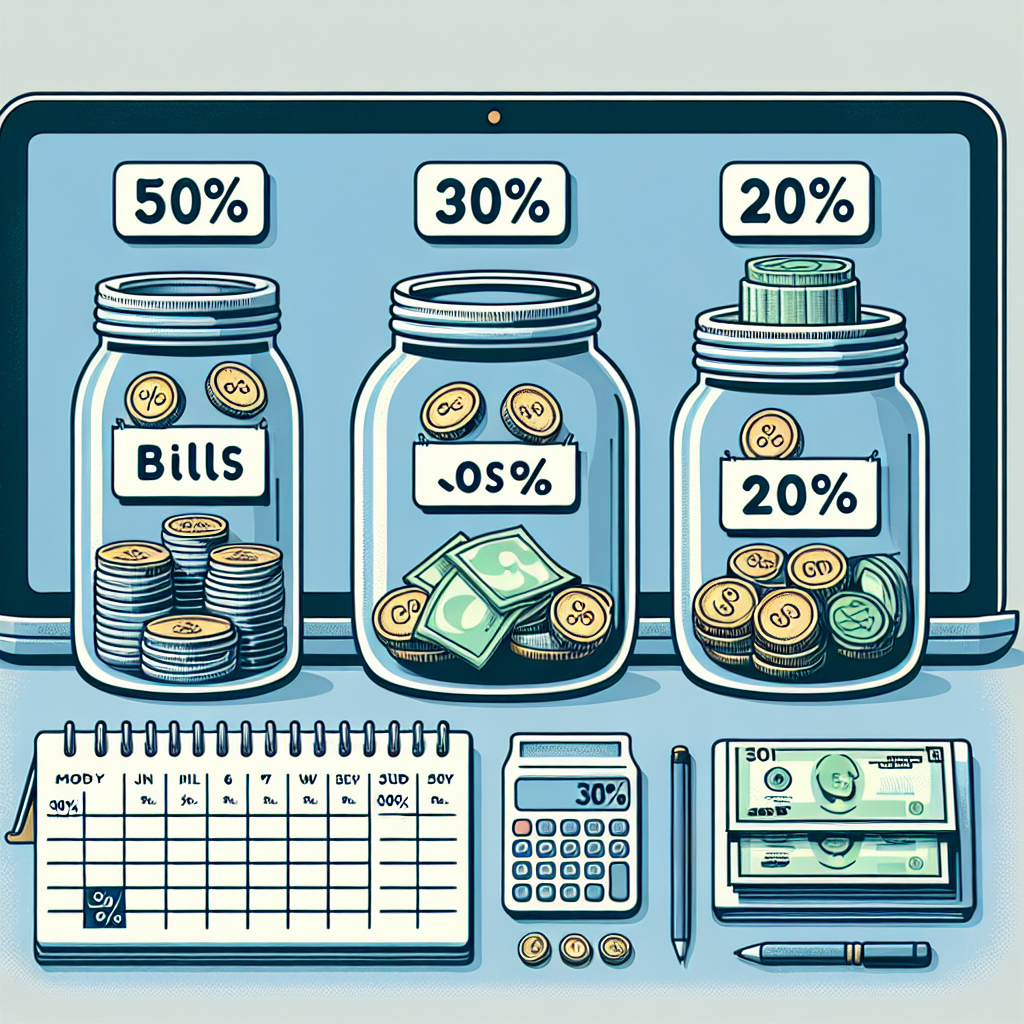

Pertama-tama, mari kita bahas apa itu metode budgeting 50/30/20. Metode ini membagi pengeluaran Anda menjadi tiga kategori utama: kebutuhan, keinginan, dan tabungan atau pembayaran utang. Dalam hal ini, 50% dari pendapatan Anda dialokasikan untuk kebutuhan, 30% untuk keinginan, dan 20% untuk tabungan atau pembayaran utang. Dengan cara ini, Anda dapat memastikan bahwa semua aspek keuangan Anda terkelola dengan baik.

Untuk memulai, langkah pertama yang perlu Anda lakukan adalah menghitung total pendapatan bulanan Anda. Ini termasuk gaji, bonus, atau sumber pendapatan lainnya. Setelah Anda mengetahui jumlahnya, Anda dapat mulai membagi pendapatan tersebut sesuai dengan persentase yang telah ditentukan. Misalnya, jika pendapatan bulanan Anda adalah Rp 5.000.000, maka Rp 2.500.000 akan dialokasikan untuk kebutuhan, Rp 1.500.000 untuk keinginan, dan Rp 1.000.000 untuk tabungan atau pembayaran utang.

Selanjutnya, penting untuk mengidentifikasi apa yang termasuk dalam kategori kebutuhan. Kebutuhan adalah pengeluaran yang tidak bisa dihindari, seperti biaya sewa, tagihan listrik, air, makanan, dan transportasi. Dengan mengalokasikan 50% dari pendapatan Anda untuk kebutuhan, Anda dapat memastikan bahwa semua kebutuhan dasar Anda terpenuhi tanpa harus berutang atau merasa tertekan secara finansial.

Setelah kebutuhan terpenuhi, Anda dapat beralih ke kategori keinginan. Kategori ini mencakup pengeluaran yang bersifat non-esensial, seperti makan di luar, berlibur, atau berbelanja barang-barang yang tidak terlalu diperlukan. Dengan mengalokasikan 30% dari pendapatan Anda untuk keinginan, Anda tetap dapat menikmati hidup tanpa mengorbankan stabilitas keuangan Anda. Namun, penting untuk tetap bijak dalam memilih keinginan mana yang benar-benar ingin Anda penuhi.

Terakhir, kategori yang tidak kalah pentingnya adalah tabungan dan pembayaran utang. Dengan mengalokasikan 20% dari pendapatan Anda untuk tabungan, Anda dapat membangun dana darurat atau menabung untuk tujuan jangka panjang, seperti membeli rumah atau pensiun. Jika Anda memiliki utang, alokasikan sebagian dari 20% ini untuk membayar utang tersebut agar Anda dapat mengurangi beban finansial seiring berjalannya waktu.

Setelah Anda membagi pendapatan Anda ke dalam tiga kategori ini, langkah selanjutnya adalah mencatat semua pengeluaran Anda. Ini akan membantu Anda tetap pada jalur dan memastikan bahwa Anda tidak melebihi anggaran yang telah ditetapkan. Anda bisa menggunakan aplikasi keuangan atau buku catatan sederhana untuk mencatat setiap pengeluaran. Dengan cara ini, Anda akan lebih sadar akan kebiasaan belanja Anda dan dapat melakukan penyesuaian jika diperlukan.

Dengan menerapkan metode budgeting 50/30/20, Anda tidak hanya dapat menghindari uang habis di tanggal tua, tetapi juga membangun kebiasaan keuangan yang lebih sehat. Ingatlah bahwa kunci keberhasilan dalam budgeting adalah konsistensi dan disiplin. Dengan sedikit usaha dan komitmen, Anda akan merasakan manfaatnya dalam jangka panjang. Jadi, mulailah hari ini dan lihat bagaimana keuangan Anda dapat berubah menjadi lebih baik!

Metode Budgeting 50/30/20: Cara Efektif Mengelola Keuangan

Mengelola keuangan pribadi bisa menjadi tantangan, terutama ketika kita menghadapi situasi di mana uang terasa habis di tanggal tua. Banyak orang mengalami kesulitan dalam mengatur pengeluaran dan sering kali berakhir dengan saldo rekening yang menipis sebelum gaji berikutnya tiba. Namun, ada metode budgeting yang sedang tren dan terbukti efektif, yaitu metode 50/30/20. Metode ini menawarkan pendekatan yang sederhana dan mudah diikuti untuk membantu Anda mengelola keuangan dengan lebih baik.

Pada dasarnya, metode 50/30/20 membagi pendapatan Anda ke dalam tiga kategori utama: kebutuhan, keinginan, dan tabungan atau pembayaran utang. Dengan cara ini, Anda dapat lebih mudah mengontrol pengeluaran dan memastikan bahwa Anda tidak hanya memenuhi kebutuhan sehari-hari, tetapi juga menyisihkan uang untuk masa depan. Mari kita bahas lebih dalam tentang masing-masing kategori ini.

Pertama, kategori kebutuhan mencakup semua pengeluaran yang penting dan tidak bisa dihindari, seperti biaya tempat tinggal, makanan, transportasi, dan layanan dasar lainnya. Dalam metode 50/30/20, disarankan agar Anda mengalokasikan sekitar 50% dari pendapatan Anda untuk kebutuhan ini. Dengan menetapkan batasan yang jelas, Anda dapat lebih mudah menghindari pengeluaran berlebihan pada hal-hal yang sebenarnya tidak mendesak. Misalnya, jika Anda menyadari bahwa pengeluaran untuk makan di luar terlalu tinggi, Anda bisa mulai memasak di rumah lebih sering untuk menghemat uang.

Selanjutnya, kategori keinginan mencakup pengeluaran yang bersifat non-esensial, seperti hiburan, liburan, atau barang-barang mewah. Dalam metode ini, Anda disarankan untuk mengalokasikan sekitar 30% dari pendapatan Anda untuk keinginan. Meskipun penting untuk menikmati hidup, mengontrol pengeluaran di kategori ini dapat membantu Anda menjaga keseimbangan keuangan. Anda bisa mulai dengan membuat daftar prioritas tentang apa yang benar-benar Anda inginkan dan membatasi pengeluaran untuk hal-hal yang tidak terlalu penting. Dengan cara ini, Anda tetap bisa menikmati hidup tanpa mengorbankan kesehatan keuangan Anda.

Terakhir, kategori tabungan dan pembayaran utang adalah bagian yang sangat penting dalam metode 50/30/20. Disarankan agar Anda menyisihkan sekitar 20% dari pendapatan Anda untuk tabungan, investasi, atau pembayaran utang. Ini adalah langkah yang krusial untuk membangun masa depan yang lebih stabil secara finansial. Anda bisa membuka rekening tabungan terpisah untuk tujuan tertentu, seperti dana darurat atau liburan impian. Selain itu, jika Anda memiliki utang, alokasikan sebagian dari 20% ini untuk membayar utang tersebut agar tidak menumpuk dan menjadi beban di masa depan.

Dengan menerapkan metode 50/30/20, Anda tidak hanya dapat mengelola keuangan dengan lebih baik, tetapi juga membangun kebiasaan yang sehat dalam pengelolaan uang. Metode ini memberikan struktur yang jelas dan mudah diikuti, sehingga Anda tidak perlu merasa bingung atau tertekan saat mengatur anggaran. Selain itu, dengan disiplin dalam mengikuti pembagian ini, Anda akan merasakan manfaat jangka panjang yang signifikan, seperti kebebasan finansial dan ketenangan pikiran.

Akhirnya, penting untuk diingat bahwa setiap orang memiliki situasi keuangan yang berbeda. Oleh karena itu, Anda bisa menyesuaikan persentase dalam metode 50/30/20 sesuai dengan kebutuhan dan tujuan pribadi Anda. Dengan sedikit usaha dan komitmen, Anda dapat mengubah cara Anda mengelola keuangan dan menghindari masalah uang habis di tanggal tua.

Uang Habis di Tanggal Tua: Penyebab dan Solusi

Banyak orang yang merasakan kesulitan keuangan, terutama ketika mendekati akhir bulan. Tanggal tua sering kali menjadi momen yang menegangkan, di mana saldo rekening semakin menipis dan kebutuhan sehari-hari masih harus dipenuhi. Penyebab utama dari masalah ini biasanya berkaitan dengan pengelolaan uang yang kurang efektif. Sering kali, kita tidak menyadari seberapa banyak uang yang kita habiskan untuk hal-hal yang sebenarnya tidak terlalu penting. Misalnya, pengeluaran untuk makan di luar, belanja impulsif, atau langganan layanan yang jarang kita gunakan. Semua ini bisa menumpuk dan membuat kita terjebak dalam siklus keuangan yang tidak sehat.

Namun, ada solusi yang bisa membantu kita mengatasi masalah ini. Salah satu metode yang sedang tren dan terbukti efektif adalah metode budgeting 50/30/20. Metode ini sederhana dan mudah diikuti, sehingga cocok untuk siapa saja yang ingin memperbaiki pengelolaan keuangan mereka. Dengan membagi pendapatan kita menjadi tiga kategori—kebutuhan, keinginan, dan tabungan—kita dapat lebih mudah mengontrol pengeluaran dan memastikan bahwa uang kita digunakan dengan bijak.

Mari kita lihat lebih dekat bagaimana metode ini bekerja. Pertama, 50% dari pendapatan kita sebaiknya dialokasikan untuk kebutuhan. Kebutuhan ini mencakup semua hal yang penting untuk kelangsungan hidup, seperti makanan, tempat tinggal, transportasi, dan tagihan bulanan. Dengan menetapkan batasan ini, kita dapat memastikan bahwa semua kebutuhan dasar kita terpenuhi tanpa harus khawatir kehabisan uang di tanggal tua.

Selanjutnya, 30% dari pendapatan kita dapat digunakan untuk keinginan. Keinginan ini mencakup hal-hal yang tidak terlalu penting, tetapi memberikan kebahagiaan dan kepuasan, seperti makan di restoran, berlibur, atau membeli barang-barang baru. Dengan mengalokasikan sebagian uang untuk keinginan, kita tetap bisa menikmati hidup tanpa merasa bersalah. Namun, penting untuk diingat bahwa pengeluaran untuk keinginan harus tetap dalam batas yang telah ditentukan agar tidak mengganggu kebutuhan dasar kita.

Terakhir, 20% dari pendapatan sebaiknya disisihkan untuk tabungan dan investasi. Ini adalah bagian yang sering kali diabaikan, tetapi sangat penting untuk masa depan keuangan kita. Dengan menabung secara teratur, kita dapat membangun dana darurat, mempersiapkan pensiun, atau bahkan berinvestasi untuk meningkatkan kekayaan kita. Menyisihkan uang untuk tabungan juga membantu kita merasa lebih aman secara finansial, sehingga mengurangi stres yang sering muncul saat mendekati tanggal tua.

Dengan menerapkan metode budgeting 50/30/20, kita dapat mengubah cara kita mengelola uang dan mengurangi tekanan yang sering kita rasakan saat mendekati akhir bulan. Selain itu, metode ini juga membantu kita menjadi lebih sadar akan pengeluaran kita, sehingga kita dapat membuat keputusan yang lebih baik dalam hal keuangan. Tentu saja, setiap orang memiliki situasi keuangan yang berbeda, jadi penting untuk menyesuaikan metode ini dengan kebutuhan dan tujuan pribadi kita. Namun, dengan disiplin dan komitmen, kita bisa mengatasi masalah uang habis di tanggal tua dan mencapai stabilitas keuangan yang lebih baik. Dengan demikian, kita tidak hanya bisa menikmati hidup dengan lebih tenang, tetapi juga mempersiapkan masa depan yang lebih cerah.

Pertanyaan dan jawaban

1. **Apa itu metode budgeting 50/30/20?**

Metode budgeting 50/30/20 adalah cara mengelola keuangan dengan membagi pendapatan bulanan menjadi tiga kategori: 50% untuk kebutuhan, 30% untuk keinginan, dan 20% untuk tabungan atau pembayaran utang.

2. **Bagaimana cara menerapkan metode ini jika uang habis di tanggal tua?**

Untuk menerapkan metode ini, buat anggaran berdasarkan pendapatan bulanan. Jika uang habis di tanggal tua, evaluasi pengeluaran di kategori kebutuhan dan keinginan, dan sesuaikan agar tidak melebihi batas yang ditentukan.

3. **Apa yang harus dilakukan jika tidak bisa mengikuti pembagian 50/30/20?**

Jika tidak bisa mengikuti pembagian tersebut, coba untuk mengurangi pengeluaran di kategori keinginan dan cari cara untuk meningkatkan pendapatan, seperti mencari pekerjaan sampingan atau menjual barang yang tidak terpakai.

Kesimpulan

Kesimpulan tentang “Uang Habis di Tanggal Tua” adalah bahwa banyak orang mengalami kesulitan keuangan menjelang akhir bulan karena pengelolaan anggaran yang kurang efektif. Metode budgeting 50/30/20 dapat membantu mengatasi masalah ini dengan cara membagi pendapatan bulanan menjadi tiga kategori: 50% untuk kebutuhan, 30% untuk keinginan, dan 20% untuk tabungan atau pembayaran utang. Dengan mengikuti metode ini, individu dapat lebih mudah mengontrol pengeluaran dan memastikan bahwa mereka memiliki cukup uang untuk kebutuhan dasar serta menabung untuk masa depan.